我走過最長最遠的路就是你的套路,

這句話用在今天要說的“套路貸”上完全符合。

相信大家平時一定接到過推銷貸款的電話,

或者被人放過“無需抵押、無論資質、快速放貸”的小卡片。

可能你對此并未留心過,

但是它是很多急于用錢的人的“好幫手”,

因為它“來錢”快!

但是需要注意的是,貸款公司參差不齊,

一不小心就陷入他們的“套路”中。

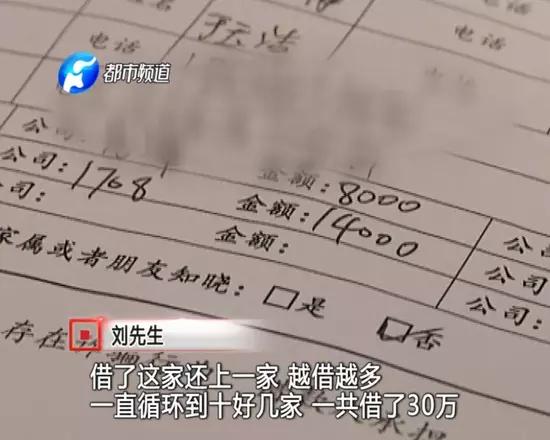

新鄭劉先生去年向一家貸款公司借款8000元,實際到手5900元,約定分12期還完。借款的過程十分簡單,出示身份證,填幾張貸款單,錢就到手了。但是,最后因為沒有及時償還,利息像滾雪球一樣越滾越大。劉先生只能聽從貸款公司“安排”,先后在十幾家貸款平臺借錢來“拆東墻補西墻”。

現在,劉先生每天都要還不同貸款公司的錢,一個月就要還三萬多。為了還這利滾利的債務,劉先生不僅掏干了積蓄,還抵押了房子。

到底是什么套路這么深?

讓劉先生深陷其中、不能自拔呢?

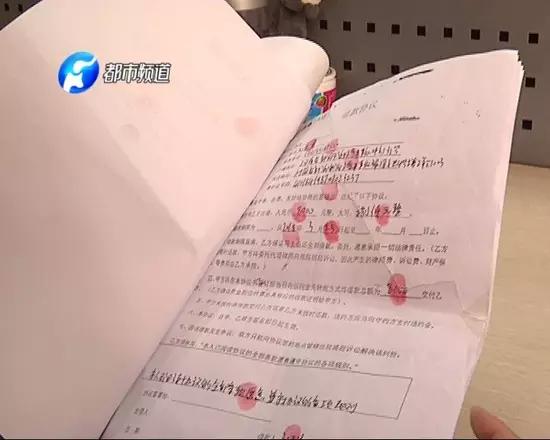

在鄭州市鄭汴路上的環球大廈,記者和劉先生見到了其中一家貸款公司的工作人員。根據貸款合同,劉先生在今年3月份向這家公司借款8000元,但真正到手的卻不足6000元,剩余的2000多塊錢到底去哪了,這名工作人員始終不肯透露。

雖然劉先生貸的錢不多,但利息卻高的嚇人。合同上面約定,劉先生需要每周還款980元,12周還清。這么一算,短短三個月,劉先生需要還款11760元。

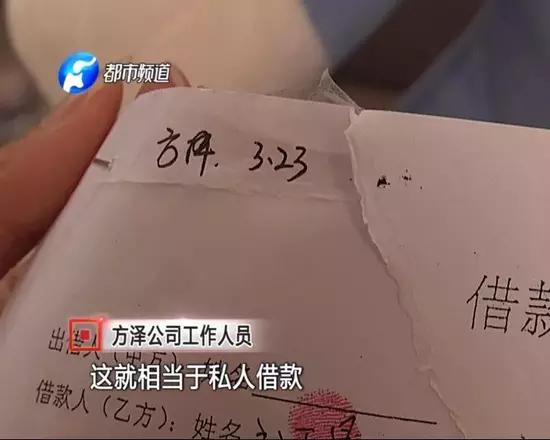

記者注意到,這份借款合同非常不規范,連出借人、借款地點這些基本信息都是空的,只有合同右上角用鉛筆寫了公司的名字——方澤。

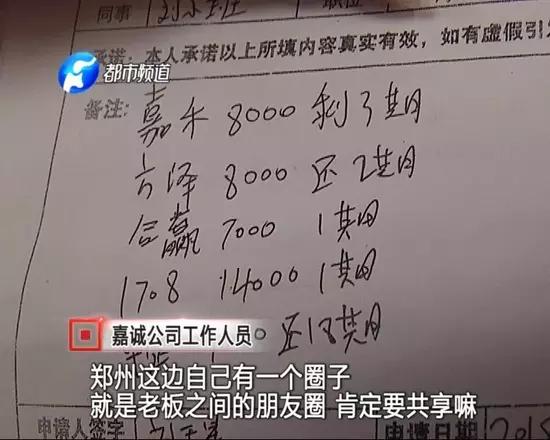

隨后,記者又來到劉先生借款的另外一家——嘉誠公司。劉先生在這里同樣申請了8000元借款,也是被他們攔截了2000多。

按照嘉誠公司的算法,劉先生每周要向他們公司還款1045元。利息高也就算了,為什么在劉先生最需要還錢的時候,貸款公司的業務員總能夠及時的出手相助呢?記者在和工作人員聊天時發現,原來這些貸款公司之間有著密不可分的關系。

事實上,劉先生的遭遇并非個例,這種新型的“套路貸”已經開始蔓延,被套路的人也越來越多。近日,深圳警方經過數月偵查,摧毀了一個侵害300多名在校大學生,涉案金額一千多萬的“套路貸”詐騙團伙。

借款合同簽訂的借款數額與實際借款數額不一致的,以實際借款的數額為準進行償還,并且借款利率不能超過年利率24%,超過該數額就是一種放高利貸的行為,是不受到法律保護的,如果超過24%進行償還的金額,可以沖抵借款的本金。

有些小伙伴可能有疑問,為什么借貸人會相信“套路貸”這種把戲呢?

下面小編就帶大家來梳理,“套路貸”的“套路”有多深!

套路1 簽訂“空白合同”“陰陽合同”

在“套路貸”中,放款人會向借款人賬戶轉入高于實際借款金額的資金,并把高額資金寫進“空白合同”里;

“陰陽合同”就是實際貸款的額度和合同上寫的不一致,比如借5萬元,欠條上寫10萬元,如果借款人提出疑問,放款人的解釋就是“多寫的5萬元是違約金,只要按期還就不用還那么多”,大部分借款人就會以為是行規然后順從地簽字。

套路2 “多打借款”制造虛高銀行流水套路

你只借了15萬元,放款人卻給你打了50萬元,讓你隨手幫公司“走個賬”,提高公司的信用。其實“多打借款”和“空白合同”是一個連環套,是為了制造虛高的銀行流水,并把高額資金寫進“空白合同”。

套路3 教借貸人隱瞞原有的債務

“套路貸”中,放款人在放貸前會叮囑借貸人隱瞞原有的債務,否則將無法得到放款,但后來,放款人就會以查到借貸人有多處借款為由,拒絕放貸,要求提前還款,并提起訴訟查封借款人的房產。

套路4 收取“利息”和“保證金”

“套路貸”往往收取高額的“利息”和“保證金”,并且不給收據,最終借款人實際拿到的錢遠遠少于債務本金。

套路5 “轉單平賬”新債還舊債

所謂“平賬”也就是“借新還舊”,到還款時間,借款人卻沒有能力還錢,就會在放款人的“套路”下借款“平賬”,不斷產生新的利息、違約金、保證金,從而不斷壘高虛假的借款本金額度。

套路6 “還款日”各種電話打不通

“套路貸”的放款人往往采取拒接電話、“失蹤”等方式,故意讓借款人在約定期限內無法還款。

“套路貸”的受害人最大的一個共性就是:法律風險意識淡薄,并且急于求成,這些特征正好被作案人抓住并加以利用。

認清“套路貸”套路,千萬不要碰這類非法借貸,否則丟的可能不止錢和房子!

來源:河南廣播電視臺都市頻道