本文首發智慧登封 全民記者 王朝鋒

近日,《智慧登封》全民記者接到朋友王先生的求助,說李先生借他的5000元錢沒有歸還,打電話也不接,家里也找不到人。因為這兩個人都是全民記者的朋友,所以當時就和李先生取得了聯系。

原來,去年李先生因為蓋房子向王先生借了5000元錢,說半年以后歸還,當時因為都是朋友,李先生非說給他二分息,他不要,但是在李先生的堅持下說了1.5分息。

可是現在都一年了,李先生還沒有還錢,因為前段時間急需用錢,王先生直接向李先生提起了要錢的事兒,誰知李先生一口回絕說沒錢,后來連電話也不接了,人也找不到,王先生因此非常生氣。

登封一小伙遇朋友借錢不還想出了一個絕招

半個小時后,李先生與全民記者碰面,對此事進行了溝通。李先生說,因為今年煤礦停工,工作也不穩定,礦上還壓工資沒有開,就沒有賺到什么錢;家里有老婆孩子,平常也有花銷,就沒有及時還上,如果工資開了早就還上了,感覺見面不好意思,就一直躲著他。

全民記者與兩人進行了協商,通過協商李先生說這個月底先歸還王先生2000元錢,剩下的等過年發了工資歸還王先生,王先生也表示了諒解。

另外,全民記者了解到,現在民間私自借貸非常多,糾紛也非常多,利息也越來越高。法院對約定的利息認定與處理:

年利率在低于24%區間,法院支持;

在24%-36%區間,法院處于中立地位,如果當事人自愿支付,后悔想要回法院不會支持;反之,如果出借人索要此部分利息,法院也不會支持,通俗點理解就是“給了別想要回,不給也別想要”;

超過紅線36%,法院的強硬態度便立刻閃現,即不論何種情形,一律不予支持。

老賴,是金融的必然衍生物,卻在互聯網金融興起、經濟下行周期這個特殊時代,大規模崛起,目前業內估算其人數已過千萬。

他們其中有渾水摸魚者,也有過度消費者;他們有惡意欠款的無賴,也有資不抵債的可憐人。

他們無所不用其極地逃避債務,無視信用缺失會帶來的惡果。

在法律上,老賴是指在民商領域中,擁有償還到期債務能力,但基于某種原因拒不償還全部或部分債務的人。

然而在民間,人們通常把借錢不還者,都貼上“老賴”的標簽。

截止今年2月,全國法院已公布失信被執行人302萬人。一家名為“網貸信用黑名單”的網站上顯示,老賴的數據量是99萬。

而從該平臺上公開的老賴數據看,大部分金額較小,多為80后90后。這也就意味著,互聯網金融催生的老賴群體,正在下沉,趨于年輕化。

這是一個危險信號,大量的年輕人,將要為自己的“年少輕狂”,付出慘重代價。

消費金融的崛起,正在拉高藍領階層的消費欲望。在滿足了沖動的購買欲之后,又將他們推入高額利息和罰金的黑洞。

這正是老賴人數大幅度增加的一個重要原因。

“老賴問題越發嚴重一個重要原因,就是信息的不對稱”,大部分老賴并不知道欠錢不還,會帶來什么惡果。

“你找不到我,你就算找到我,我死都不還,也不能把我怎樣”,這就是大部分人的僥幸心理。

信用,大部分人認為只是無形之物。

如果老賴被起訴,法院判其敗訴,會將老賴納入“失信黑名單”。而這個黑名單,殺傷力十足。

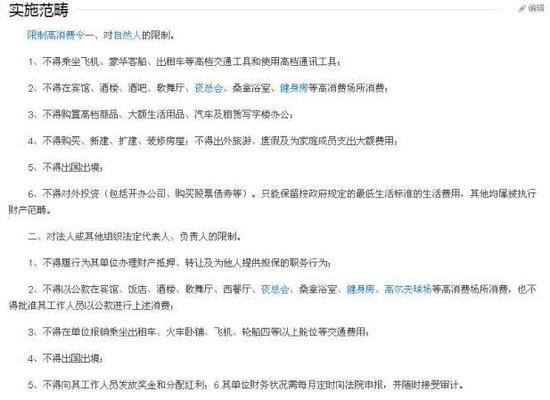

他們不僅坐不了飛機高鐵,甚至連出租車都坐不了;出不了國,也住不了高檔酒店——這個被稱為限制高消費的“限高令”,讓他們幾乎淪為囚犯。

范疇

范疇這些老賴,恐怕將游離在征信體系之外,無法享受信用社會的紅利。他們將為了蠅頭小利,貼上自己一生信譽和機會。