┐ņ╦┘╩ņŽżŲ¹▄ć┘J┐Ņ Į╠─Ń╚ń║╬║Ž└Ē┘J┐Ņ┘Å▄ć

Į±─ĻęįüĒŻ¼ļSų°Ų¹▄ćõN╩█╩ął÷Ą─╗ž┼»Ż¼ć°ā╚Ų¹▄ćĮ╚┌śIäš▓Į╚ļ┐ņ╦┘į÷ķLŲ┌ĪŻį┌ć°═ŌŻ¼Ų¹▄ćĮ╚┌╣½╦Šįńęčį┌ČÓ─ĻĄ─╩ął÷┐╝“×ųą│╔╩ņēč┤¾ĪŻ─┐Ū░Ż¼╚½Ū“41éĆć°╝ęėą38.2%Ą─ė├æ¶╩Ū═©▀^┘J┐Ņ┘I▄ćĄ─Ż¼ė╚Ųõį┌š¹▄ć└¹ØÖ╚š┌ģ╬ó▒ĪĄ─Į±╠ņŻ¼Ų¹▄ćĮ╚┌╣½╦Š│╔×ķ┴╦Ų¹▄ć╣½╦Š└¹ęµüĒį┤Ą─ę╗ēKīÜ▓žĪŻŲ¹▄ćĮ╚┌╣½╦Š╦∙╠ß╣®Ą─└¹ØÖ─▄ē“š╝š¹éĆŲ¹▄ć╝»łF└¹ØÖĄ─1/3ęį╔ŽĪŻ

Č°į┌ć°ā╚Ż¼ģs┼cčĖ╦┘┼“├øĄ─Ų¹▄ć┘Å┘IąĶŪ¾ą╬│╔Ę┤▓ŅĪŻ─┐Ū░┘I▄ć┘J┐ŅĘĮ╩Įų„ę¬ėąŃyąą┼cŲ¹▄ćĮ╚┌╣½╦Šā╔ĘNĪŻŲ¹▄ćĮ╚┌╣½╦ŠĘ┼┘Jś╦£╩▒╚▌^īÆ╦╔Ż¼ų„ę¬┐┤ųž╔Ļšł╚╦ą┼ė├Ż╗Č°ŃyąąĘ┼┘Jät┐┤ųž╔Ļšł╚╦╩š╚ļĪóæ¶┐┌║═Ąųč║╬’Ą╚ĪŻŽ┬├µ╩ŪŃyąąŲ¹▄ć┘J┐Ņ║═Ų¹▄ćĮ╚┌╣½╦ŠĄ─ę╗ą®ģ^äeĪŻ

ŃyąąŲ¹▄ć┘J┐Ņ

ĪżŃyąąŲ¹▄ć┘J┐Ņ

╩ų└mŻ║ąĶę¬╠ß╣®æ¶┐┌▒ŠĪóĘ┐«aūCĄ╚┘Y┴ŽŻ¼═©│Ż▀ĆąĶęįĘ┐╬▌ū÷Ąųč║Ż¼▓óšęō·▒Ż╣½╦Šō·▒ŻŻ¼└U╝{▒ŻūCĮ╝░╩ų└m┘MĪŻ

╩ūĖČŻ║ę╗░Ń╩ūĖČ┐Ņ×ķ▄ćārĄ─30%Ż¼┘J┐Ņ─ĻŽ▐ę╗░Ń×ķ3─ĻŻ¼ąĶ└U╝{▄ćār10%ū¾ėęĄ─▒ŻūCĮ╝░ŽÓĻP╩ų└m┘MĪŻ

└¹┬╩Ż║ŃyąąĄ─▄ć┘J└¹┬╩╩Ūę└ššŃyąą└¹┬╩┤_Č©ĪŻ

Ų¹▄ćĮ╚┌╣½╦Š

ĪżŲ¹▄ćĮ╚┌╣½╦Š

╩ų└mŻ║▓╗ąĶ┘J┐Ņ┘Å▄ćš▀╠ß╣®╚╬║╬ō·▒ŻŻ¼ų╗ę¬ėą╣╠Č©┬ÜśI║═Šė╦∙ĪóĘĆČ©Ą─╩š╚ļ╝░▀Ć┐Ņ─▄┴”Ż¼éĆ╚╦ą┼ė├┴╝║├╝┤┐╔ĪŻ

╩ūĖČŻ║╩ūĖČ▒╚└²Ą═Ż¼┘J┐ŅĢrķgķLĪŻ╩ūĖČūŅĄ═×ķ▄ćārĄ─20%Ż¼ūŅķL─ĻŽ▐×ķ5─ĻŻ¼▓╗ė├└U╝{Ąųč║┘MĪŻ

└¹┬╩Ż║Ų¹▄ćĮ╚┌╣½╦ŠĄ─└¹Žó┬╩═©│Żę¬▒╚ŃyąąĖ▀ę╗ą®ĪŻ

ČÓĘN┘J┐Ņ┘Å▄ćĘĮ╩Į

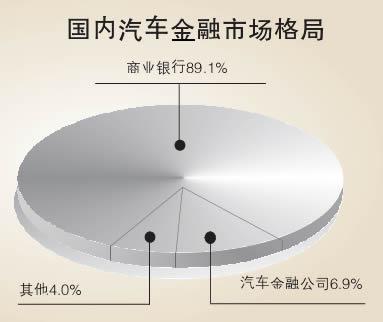

ć°ā╚Ų¹▄ć╩ął÷Ė±Šų

Ų¹▄ćĮ╚┌╣½╦Š¤oę╔╩ŪŃyąą▄ć┘JśIäšūŅ┤¾Ą─ĖéĀÄī”╩ųŻ¼Ą½╩ŪÅ─ć°ļH│╔╩ņ╩ął÷üĒ┐┤Ż¼Ńyąą║═Ų¹▄ćĮ╚┌╣½╦Š┐ŽČ©╩Ūę¬ķLŲ┌╣▓┤µĄ─ĪŻī”Ž¹┘Mš▀Č°čįŻ¼Ų¹▄ćą┼┘J▓╗āH─▄ĮŌøQų¦ĖČ─▄┴”▓╗ūŃĄ─å¢Ņ}Ż¼Ė³ėąų·ė┌─·ęįūŅĄ═Ą─ÖCĢ■│╔▒Š▀\ė├╩ųųąĄ─┘YĮĪŻŽ┬├µ╬ęéāŠ═üĒ┐éĮYę╗Ž┬ć°ā╚09─Ļų„ꬥ─Ų¹▄ćĮ╚┌╣½╦ŠśI䚯¼ŽŻ═¹┐╔ęį╩╣┤¾╝ęī”Ų¹▄ćĮ╚┌ĘĮ├µėąĖ³╝ė╚½├µĄ─┴╦ĮŌĪŻ